SIGNIFICADO DE DIREITO POSITIVO E DIREITO NATURAL.

DIREITO POSITIVO.

É o conjunto de princípios e regras que regem a vida social de determinado povo em determinada época. Diretamente ligado ao conceito de vigência, o direito positivo, em vigor para um povo determinado, abrange toda disciplina da conduta humana e inclui as leis votadas pelo poder competente, os regulamentos e as demais disposições normativas, qualquer que seja a sua espécie. Por definir-se em torno de um lugar e de um tempo é variável, por oposição ao que os jusnaturalistas entendem ser o direito natural.

DIREITO NATURAL.

É uma teoria que postula a existência de um direito cujo conteúdo é estabelecido pela natureza, portanto, válido em qualquer lugar.

A expressão direito natural é por vezes contrastada com direito positivo de uma determinada sociedade, o que lhe permite ser usado, por vezes para criticar o conteúdo daquele direito positivo.

Os costumes transformam-se em leis sem estarem necessariamente escritos num papel.

Segundo SAVIANI o trabalho é que define a essência humana. Isso significa que não é possível ao homem viver sem trabalhar. Já que o homem não tem sua existência garantida pela natureza, sem agir sobre ela transformando-a adequando-a às suas necessidades.

Com o surgimento da sociedade capitalista, nessa nova forma social inversamente ao que ocorria na sociedade feudal é a troca que determina o consumo. A sociedade deixa de fundar-se em laços naturais ( direito natural) para pautar-se em laços propriamente sociais ( direito positivo). Passando a uma sociedade contratual, cuja base é o direito positivo e não mais o direito natural. Com essas mudanças se deu a necessidade de atingir uma cultura intelectual e a escola seria um lugar que viabilizaria o acesso a esse tipo de cultura. Troca-se os trabalhos manuais por intelectuais. Com as novas formas de produção houve a reorganização das relações sociais. Com a revolução industrial houve uma revolução educacional, com a universalização da escola promoveu a socialização dos indivíduos nas formas de convivência da sociedade moderna.

A educação passa a ser entendida como algo não meramente ornamental mas decisivo para o desenvolvimento econômico.

Ricardo da Fonte Alcantara

domingo, 11 de setembro de 2011

quinta-feira, 8 de setembro de 2011

IMPARCIALIDADE NA SOCIOLOGIA

Tive uma professora de sociologia que agia de uma forma com a qual não concordava, ela citava comportamentos sociais do passado com ar de espanto e desaprovação. Fazia ironias com a forma " errada" que as pessoas agiam em 1800. E depois no início da revolução industrial, como os proprietários de fábricas agiam de forma perversa para com os seus funcionários.

Numa dessas aulas não conseguí esconder um riso, e ela prontamente e espantada, interrompeu a aula para me interrogar:

__ Por que está rindo ?

__ Nada professora, prossiga a aula.

Mas ela insistiu...

___ Agora eu fiquei curiosa...diga-me, por que está rindo ?

Aí tive que responder...

__ Eu acho muito engraçado a senhora não concordar com nada do que aconteceu...

__ Mas por que...Você concorda ? Concorda com jornadas de trabalho de 18 hs por dia sem descanso semanal ?

__ Acho que não cabe no estudo da história julgar o que é certo ou errado,...Quantas coisas nós mesmos estamos fazendo hoje em dia que no futuro certamente serão condenáveis ? Será que terá cabimento para um homem que estará vivendo daqui a duzentos anos incentivar o consumo de bebidas alcoólicas ? Incentivar as crianças a comerem comidas altamente gordurosas ? Será que vai ser aceitável daqui a trezentos anos a fabricação de artigos descartáveis ? É por isso que acho muito engraçado, as pessoas daquele tempo julgavam estar fazendo a coisa certa,estavam começando um processo que agora estamos dando continuidade, eles com os erros deles e nós com os nossos.

Depois desse dia ela não mais zombou da forma como os nossos antepassados agiram , mas, apontando as consequencias daquelas atitudes demonstrava a causa das mudanças.

Ricardo da Fonte Alcantara

Numa dessas aulas não conseguí esconder um riso, e ela prontamente e espantada, interrompeu a aula para me interrogar:

__ Por que está rindo ?

__ Nada professora, prossiga a aula.

Mas ela insistiu...

___ Agora eu fiquei curiosa...diga-me, por que está rindo ?

Aí tive que responder...

__ Eu acho muito engraçado a senhora não concordar com nada do que aconteceu...

__ Mas por que...Você concorda ? Concorda com jornadas de trabalho de 18 hs por dia sem descanso semanal ?

__ Acho que não cabe no estudo da história julgar o que é certo ou errado,...Quantas coisas nós mesmos estamos fazendo hoje em dia que no futuro certamente serão condenáveis ? Será que terá cabimento para um homem que estará vivendo daqui a duzentos anos incentivar o consumo de bebidas alcoólicas ? Incentivar as crianças a comerem comidas altamente gordurosas ? Será que vai ser aceitável daqui a trezentos anos a fabricação de artigos descartáveis ? É por isso que acho muito engraçado, as pessoas daquele tempo julgavam estar fazendo a coisa certa,estavam começando um processo que agora estamos dando continuidade, eles com os erros deles e nós com os nossos.

Depois desse dia ela não mais zombou da forma como os nossos antepassados agiram , mas, apontando as consequencias daquelas atitudes demonstrava a causa das mudanças.

Ricardo da Fonte Alcantara

domingo, 12 de junho de 2011

METODOLOGIA CIENTÍFICA / Definições ABNT,NBR 14724

Definições – ABNT, NBR 14724.

Abreviaturas: Representação de uma palavra por meio de alguma(s) de suas

silabas ou letras.

Agradecimento(s): Folha onde o autor faz agradecimentos dirigidos àqueles

que contribuíram de maneira relevante à elaboração do trabalho.

Anexo: Texto ou documento não elaborado pelo autor, que serve de

fundamentação, comprovação e ilustração.

Apêndice: Texto ou documento elaborado pelo autor, a fim de complementar

sua argumentação, sem prejuízo da unidade nuclear do trabalho.

Capa: Proteção externa do trabalho e sobre a qual se imprimem as

informações indispensáveis à sua identificação.

Citação: Menção, no texto, de uma informação extraída de outra fonte.

Dedicatória(s):Folha onde o autor presta homenagem ou dedica seu trabalho.

Dissertação: Documento que representa o resultado de um trabalho

experimental ou exposição de um estudo científico retrospectivo, de tema

único e bem delimitado em sua extensão, com o objetivo de reunir, analisar e

interpretar informações. Deve evidenciar o conhecimento de literatura

existente sobre o assunto e a capacidade de sistematização do candidato. É

feito sob a coordenação de um orientador (doutor) visando a obtenção do

título de mestre.

Elementos pré-textuais: Elementos que antecedem o texto com formações

que ajudam na identificação e utilização do trabalho.

Elementos textuais: Parte do trabalho em que é exposta a matéria.

Elementos pós-textuais: Elementos que complementam o trabalho.

Epígrafe: Folha onde o autor apresenta uma citação, seguida de indicação de

autoria, relacionada com a matéria tratada no corpo do trabalho.

Errata: Lista das folhas e linhas em que ocorrem erros, seguidas das devidas

correções. Apresenta-se quase sempre em papel avulso ou encartado,

acrescido ao trabalho depois de impresso.

Folha de aprovação: Folha que contém os elementos essenciais a aprovação

do trabalho.

Folha de rosto: Folha que contém os elementos essenciais a identificação do

trabalho.

Glossário: Relação de palavras ou expressões técnicas de uso restrito ou de

sentido obscuro, utilizadas no texto, acompanhadas das respectivas

definições.

Ilustração: Desenho, gravura, imagem que acompanha um texto.

Índice: Lista de palavras ou frases, ordenadas segundo determinado critério,

que localiza e remete para as informações contidas no texto.

Lombada: Parte da capa do trabalho que reúne as margens internas das

folhas, sejam elas costuradas, grampeadas, coladas ou mantidas juntas de

outra maneira.

Paginação: Todas as folha do trabalho, a partir da folha de rosto devem ser

contadas seqüencialmente, mas não numeradas. A numeração é colocada, a

partir da primeira folha da parte textual, em algarismos arábicos, no canto

superior direito da folha, a 2 cm da borda superior, ficando o último algarismo

a 2 cm da borda direita da folha. No caso de o trabalho ser constituído de

mais de um volume, deve ser mantida uma única seqüência de numeração das

folhas, do primeiro ao último volume. Havendo apêndice e anexo, as suas

folhas devem ser numeradas de maneira contínua e sua paginação deve dar

seguimento à do texto principal.

Referências: Conjunto padronizado de elementos descritivos retirados de um

documento, que permite sua identificação individual.

Resumo em língua estrangeira: Versão do resumo para idioma de divulgação

internacional.

Resumo na língua vernácula: Apresentação concisa dos pontos relevantes de

um texto, fornecendo uma visão rápida e clara do conteúdo e das conclusões

do trabalho.

Sigla: Reunião das letras iniciais dos vocábulos fundamentais de uma

denominação ou título.

Símbolo: Sinal que substitui o nome de uma coisa ou de uma ação.

Sumário: Enumeração das principais divisões, seções e outras partes do

trabalho, na mesma ordem e grafia em que a matéria nele se sucede.

Tabela: Elemento demonstrativo de síntese que constitui unidade autônoma.

Tese: Documento que representa o resultado de um trabalho experimental ou

exposição de um estudo científico de tema único e bem delimitado. Deve ser

elaborado com base em investigação original, constituindo-se em real

contribuição para a especialidade em questão. É feito sob a coordenação de

um orientador (doutor) e visa a obtenção do título de doutor, ou similar.

Trabalhos acadêmicos – similares (trabalho de conclusão de curso – TCC,

trabalho de graduação interdisciplinar – TGI, trabalho de conclusão de

especialização e/ou aperfeiçoamento e outros): Documento que representa

o resultado de estudo, devendo expressar conhecimento do assunto escolhido,

que deve ser obrigatoriamente emanado da disciplina, módulo, estudo

independente, curso, programa e outros ministrados. Deve ser feito sob a

coordenação de um orientador.

Abreviaturas: Representação de uma palavra por meio de alguma(s) de suas

silabas ou letras.

Agradecimento(s): Folha onde o autor faz agradecimentos dirigidos àqueles

que contribuíram de maneira relevante à elaboração do trabalho.

Anexo: Texto ou documento não elaborado pelo autor, que serve de

fundamentação, comprovação e ilustração.

Apêndice: Texto ou documento elaborado pelo autor, a fim de complementar

sua argumentação, sem prejuízo da unidade nuclear do trabalho.

Capa: Proteção externa do trabalho e sobre a qual se imprimem as

informações indispensáveis à sua identificação.

Citação: Menção, no texto, de uma informação extraída de outra fonte.

Dedicatória(s):Folha onde o autor presta homenagem ou dedica seu trabalho.

Dissertação: Documento que representa o resultado de um trabalho

experimental ou exposição de um estudo científico retrospectivo, de tema

único e bem delimitado em sua extensão, com o objetivo de reunir, analisar e

interpretar informações. Deve evidenciar o conhecimento de literatura

existente sobre o assunto e a capacidade de sistematização do candidato. É

feito sob a coordenação de um orientador (doutor) visando a obtenção do

título de mestre.

Elementos pré-textuais: Elementos que antecedem o texto com formações

que ajudam na identificação e utilização do trabalho.

Elementos textuais: Parte do trabalho em que é exposta a matéria.

Elementos pós-textuais: Elementos que complementam o trabalho.

Epígrafe: Folha onde o autor apresenta uma citação, seguida de indicação de

autoria, relacionada com a matéria tratada no corpo do trabalho.

Errata: Lista das folhas e linhas em que ocorrem erros, seguidas das devidas

correções. Apresenta-se quase sempre em papel avulso ou encartado,

acrescido ao trabalho depois de impresso.

Folha de aprovação: Folha que contém os elementos essenciais a aprovação

do trabalho.

Folha de rosto: Folha que contém os elementos essenciais a identificação do

trabalho.

Glossário: Relação de palavras ou expressões técnicas de uso restrito ou de

sentido obscuro, utilizadas no texto, acompanhadas das respectivas

definições.

Ilustração: Desenho, gravura, imagem que acompanha um texto.

Índice: Lista de palavras ou frases, ordenadas segundo determinado critério,

que localiza e remete para as informações contidas no texto.

Lombada: Parte da capa do trabalho que reúne as margens internas das

folhas, sejam elas costuradas, grampeadas, coladas ou mantidas juntas de

outra maneira.

Paginação: Todas as folha do trabalho, a partir da folha de rosto devem ser

contadas seqüencialmente, mas não numeradas. A numeração é colocada, a

partir da primeira folha da parte textual, em algarismos arábicos, no canto

superior direito da folha, a 2 cm da borda superior, ficando o último algarismo

a 2 cm da borda direita da folha. No caso de o trabalho ser constituído de

mais de um volume, deve ser mantida uma única seqüência de numeração das

folhas, do primeiro ao último volume. Havendo apêndice e anexo, as suas

folhas devem ser numeradas de maneira contínua e sua paginação deve dar

seguimento à do texto principal.

Referências: Conjunto padronizado de elementos descritivos retirados de um

documento, que permite sua identificação individual.

Resumo em língua estrangeira: Versão do resumo para idioma de divulgação

internacional.

Resumo na língua vernácula: Apresentação concisa dos pontos relevantes de

um texto, fornecendo uma visão rápida e clara do conteúdo e das conclusões

do trabalho.

Sigla: Reunião das letras iniciais dos vocábulos fundamentais de uma

denominação ou título.

Símbolo: Sinal que substitui o nome de uma coisa ou de uma ação.

Sumário: Enumeração das principais divisões, seções e outras partes do

trabalho, na mesma ordem e grafia em que a matéria nele se sucede.

Tabela: Elemento demonstrativo de síntese que constitui unidade autônoma.

Tese: Documento que representa o resultado de um trabalho experimental ou

exposição de um estudo científico de tema único e bem delimitado. Deve ser

elaborado com base em investigação original, constituindo-se em real

contribuição para a especialidade em questão. É feito sob a coordenação de

um orientador (doutor) e visa a obtenção do título de doutor, ou similar.

Trabalhos acadêmicos – similares (trabalho de conclusão de curso – TCC,

trabalho de graduação interdisciplinar – TGI, trabalho de conclusão de

especialização e/ou aperfeiçoamento e outros): Documento que representa

o resultado de estudo, devendo expressar conhecimento do assunto escolhido,

que deve ser obrigatoriamente emanado da disciplina, módulo, estudo

independente, curso, programa e outros ministrados. Deve ser feito sob a

coordenação de um orientador.

sexta-feira, 13 de maio de 2011

Pedidos especiais (Contabilidade Gerencial)

Pedidos Especiais.

Na administração de empresas não se pode tomar decisões sem pensar. Tudo deve ser analisado tecnicamente. E, no que se refere a “Pedidos especiais” ou “ Encomendas adicionais”, é preciso estar alerta.

Segue exemplo simplificado de uma decisão referente a um pedido especial.

Informações referentes a um pedido inicial de 200 unidades :

RECEITA POR VENDAS ............................. 100.000,00

CUSTOS VARIÁVEIS (250,00 UNIT.) .......( 50.000,00)

DESPESAS VARIÁVEIS (60,00 UNIT) .......(12.000,00)

MARGEM DE CONTRIBUIÇÃO .........................38.000,00

CUSTOS FIXOS .........................(20.000,00)

DESPESAS FIXAS........................(10.000,00)

LUCRO .........................................8.000,00

Ocorre que o cliente resolveu fazer um “Pedido Especial” de 100 unidades extras estando disposto a pagar R$ 300,00 por unidade.

Vale a pena ?

Para responder a essa pergunta é preciso que sejam feitos alguns cálculos com base nos números conhecidos. A forma mais simples é somar os valores que surgirão com a adição da nova encomenda.

Então:

RECEITA POR VENDAS 100.000,00 + 30.000,00 (100 x 300,00) ..130.000,00

CUSTOS VARIÁVEIS 50.000,00 + 25.000,00 ..........(75.000,00)

DESPESAS VARIÁVEIS 12.000,00 + 6.000,00.........(18.000,00)

MARGEM DE CONTRIBUIÇÃO ...................................37.000,00

CUSTOS FIXOS ....................................(20.000,00)

DESPESAS FIXAS ..................................(10.000,00)

LUCRO ....................................................7.000,00

Conforme podemos perceber, apesar de parecer convidativa, não vale a pena aceitar essa encomenda adicional, pois acarretaria na diminuição do lucro de 8.000,00 para 7.000,00

Na administração de empresas não se pode tomar decisões sem pensar. Tudo deve ser analisado tecnicamente. E, no que se refere a “Pedidos especiais” ou “ Encomendas adicionais”, é preciso estar alerta.

Segue exemplo simplificado de uma decisão referente a um pedido especial.

Informações referentes a um pedido inicial de 200 unidades :

RECEITA POR VENDAS ............................. 100.000,00

CUSTOS VARIÁVEIS (250,00 UNIT.) .......( 50.000,00)

DESPESAS VARIÁVEIS (60,00 UNIT) .......(12.000,00)

MARGEM DE CONTRIBUIÇÃO .........................38.000,00

CUSTOS FIXOS .........................(20.000,00)

DESPESAS FIXAS........................(10.000,00)

LUCRO .........................................8.000,00

Ocorre que o cliente resolveu fazer um “Pedido Especial” de 100 unidades extras estando disposto a pagar R$ 300,00 por unidade.

Vale a pena ?

Para responder a essa pergunta é preciso que sejam feitos alguns cálculos com base nos números conhecidos. A forma mais simples é somar os valores que surgirão com a adição da nova encomenda.

Então:

RECEITA POR VENDAS 100.000,00 + 30.000,00 (100 x 300,00) ..130.000,00

CUSTOS VARIÁVEIS 50.000,00 + 25.000,00 ..........(75.000,00)

DESPESAS VARIÁVEIS 12.000,00 + 6.000,00.........(18.000,00)

MARGEM DE CONTRIBUIÇÃO ...................................37.000,00

CUSTOS FIXOS ....................................(20.000,00)

DESPESAS FIXAS ..................................(10.000,00)

LUCRO ....................................................7.000,00

Conforme podemos perceber, apesar de parecer convidativa, não vale a pena aceitar essa encomenda adicional, pois acarretaria na diminuição do lucro de 8.000,00 para 7.000,00

sexta-feira, 29 de abril de 2011

Contabilidade e Custos. Cálculo de um valor acrescido de comissão.

Calcular um valor acrescido de comissão parece óbvio, bastaria encontrar o percentual desejado e somar ao valor, porém não é tão simples, pois se a comissão é um percentual do valor total, ao somar-se a comissão o valor crescerá e a comissão aumentará.

Exemplo:

Valor : R$ 100,00

Comissão : 10 %

Total : R$ 110,00

Então por esse cálculo (simplista), para pagarmos uma comissão de 10% pela venda de um produto de R$ 100,00 bastaria vendê-lo por R$ 110,00. Mas se a comissão for paga pelo valor total R$ 110,00 então o valor da comissão será R$ 11,00 e o produto será vendido não por R$ 100,00, mas por R$ 99,00

Para se chegar ao valor correto é preciso descobrir:

Quanto representa o valor conhecido (R$ 100,00) em termos percentuais

Para isso faz-se a seguinte expressão:

100 % - 10 % = R$ 100,00

Ou seja: O valor total menos 10% é igual a R$ 100,00

Conclui-se que 90% do valor total = R$ 100,00

Empregando-se a regra de três simples temos:

90 % .................... R$ 100,00

100% .................... X

( Na regra de três devemos sempre dispor as grandezas semelhantes na mesma coluna , o x deve sempre estar embaixo do valor conhecido . Para não errar lembre-se de multiplicar o número de baixo da esquerda pelo de cima da direita e dividir pelo de cima da esquerda)

Então teremos:

100 x 100 / 90 = 111,11

Logo se queremos receber R$ 100,00 por um produto e pagar comissão de 10% pela sua venda então teremos que vendê-lo por R$ 111,12 e não por R$ 110,00.

Utilizando esse mesmo raciocínio é possível compor o preço de um produto conhecendo o seu custo , os impostos que recaem sobre a sua fabricação e venda e o lucro desejado.

Exemplo.

Custo de fabricação ....................R$ 78,00

IPI ................................................5%

ICMS ...........................................15%

Lucro desejado .............................8%

Então:

100% - ( 5% + 15% + 8% ) = R$ 78,00

72% ............................. R$ 78,00

100%............................ x

100 x 78 / 72 = 108,34

Então um produto com o custo de R$ 78,00 acrescido do lucro e dos impostos será vendido por R$ 108,34.

Exemplo:

Valor : R$ 100,00

Comissão : 10 %

Total : R$ 110,00

Então por esse cálculo (simplista), para pagarmos uma comissão de 10% pela venda de um produto de R$ 100,00 bastaria vendê-lo por R$ 110,00. Mas se a comissão for paga pelo valor total R$ 110,00 então o valor da comissão será R$ 11,00 e o produto será vendido não por R$ 100,00, mas por R$ 99,00

Para se chegar ao valor correto é preciso descobrir:

Quanto representa o valor conhecido (R$ 100,00) em termos percentuais

Para isso faz-se a seguinte expressão:

100 % - 10 % = R$ 100,00

Ou seja: O valor total menos 10% é igual a R$ 100,00

Conclui-se que 90% do valor total = R$ 100,00

Empregando-se a regra de três simples temos:

90 % .................... R$ 100,00

100% .................... X

( Na regra de três devemos sempre dispor as grandezas semelhantes na mesma coluna , o x deve sempre estar embaixo do valor conhecido . Para não errar lembre-se de multiplicar o número de baixo da esquerda pelo de cima da direita e dividir pelo de cima da esquerda)

Então teremos:

100 x 100 / 90 = 111,11

Logo se queremos receber R$ 100,00 por um produto e pagar comissão de 10% pela sua venda então teremos que vendê-lo por R$ 111,12 e não por R$ 110,00.

Utilizando esse mesmo raciocínio é possível compor o preço de um produto conhecendo o seu custo , os impostos que recaem sobre a sua fabricação e venda e o lucro desejado.

Exemplo.

Custo de fabricação ....................R$ 78,00

IPI ................................................5%

ICMS ...........................................15%

Lucro desejado .............................8%

Então:

100% - ( 5% + 15% + 8% ) = R$ 78,00

72% ............................. R$ 78,00

100%............................ x

100 x 78 / 72 = 108,34

Então um produto com o custo de R$ 78,00 acrescido do lucro e dos impostos será vendido por R$ 108,34.

terça-feira, 19 de abril de 2011

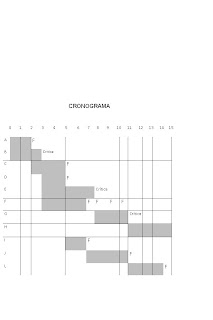

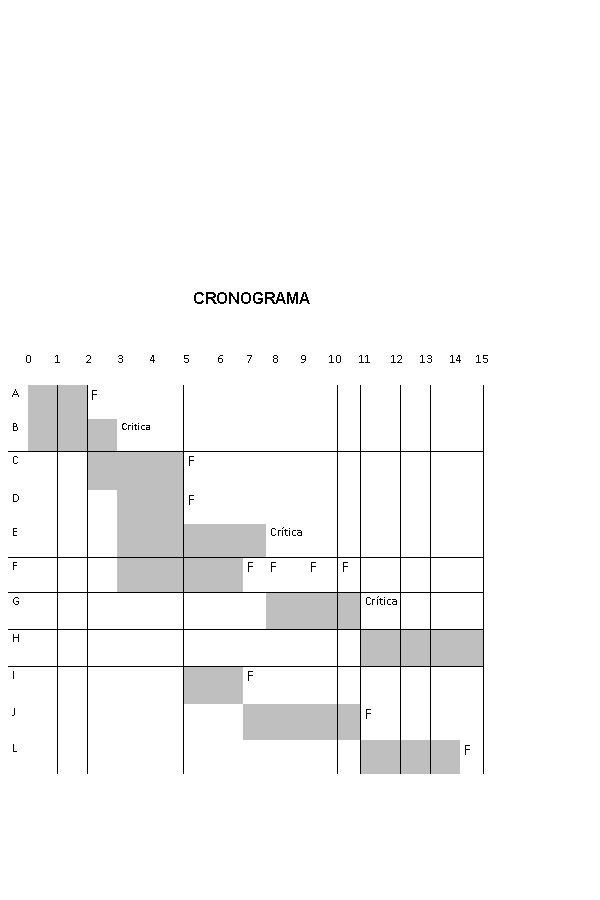

REDE PERT/CPM

Administração da Produção de Bens/operações.

A rede PERT/CPM é um método para estipular o prazo de uma obra ou serviço. É geralmente utilizada para serviços únicos e não repetitivos, como construções civis, navais e obras em geral. O que é PERT ? PERT é uma sigla ( Program Evaluation and Review Technique ) que significa o método probabolístico ( duração média = T) de se dar o prazo para uma determinada tarefa. Como funciona ? Atribui-se três prazos para a tarefa sendo um otimista ( A ) , um mais provável ( M ) e um pessimista ( B ) e aplica-se a expressão:

T= (A + 4 x M + B) / 6

Este cálculo dará a previsão aproximada de uma tarefa. O que é CPM ? É uma sigla ( Critical Path Method ) Método do caminho crítico. Numa rede ( representação gráfica das atividades interdependentes e ligadas de um projeto) existe um caminho que liga as atividades interdependentes cujos prazos somados atinjem o maior número de dias, e esse caminho é o chamado caminho crítico, ou seja, qualquer atraso em qualquer das tarefas integrantes deste caminho, acarretará atraso no prazo final , dando com isso a perfeita visão para o administrador de quais são as tarefas que precisam de atenção especial e quais as que tem alguma folga em seu prazo de execução. Esta informação permite ao administrador, no caso de algum imprevisto, saber quais as tarefas que devem ser aceleradas e quais que mesmo sendo aceleradas não influenciarão no prazo final do projeto.

Segue um exemplo simplificado.

Trabalho apresentado pou Ricardo da Fonte Alcantara e Regina Celly Bezerril em 04/2011

O Sr. Alberto de Castro e o seu irmão resolveram se unir e dividir as tarefas para construir no seu quintal uma casinha para o seu cão REX, podendo dedicar 2 horas diárias para esse projeto Para determinar o prazo em dias para a casinha ficar pronta elaboraram uma rede PERT/CPM e o cronograma da obra.

• A - Demarcar o local a ser limpo – 2 dias

• B - Comprar o material – 3 dias

• C - Limpar o local – 3 dias

• I - Instalar a tubulação do ralo – 2 dias

• J - Fazer contra-piso – 4 dias

• L - Colocar o piso – 3 dias

• D - Cortar tubos de PVC e fazer montagens preliminares para instalação do ralo - 2 dias

• E - Levantar as paredes – 5 dias

• G - Emboçar as paredes – 3 dias

• F - Preparar armação do telhado – 4 dias

• H - Instalar o telhado – 4 dias

A rede PERT/CPM é um método para estipular o prazo de uma obra ou serviço. É geralmente utilizada para serviços únicos e não repetitivos, como construções civis, navais e obras em geral. O que é PERT ? PERT é uma sigla ( Program Evaluation and Review Technique ) que significa o método probabolístico ( duração média = T) de se dar o prazo para uma determinada tarefa. Como funciona ? Atribui-se três prazos para a tarefa sendo um otimista ( A ) , um mais provável ( M ) e um pessimista ( B ) e aplica-se a expressão:

T= (A + 4 x M + B) / 6

Este cálculo dará a previsão aproximada de uma tarefa. O que é CPM ? É uma sigla ( Critical Path Method ) Método do caminho crítico. Numa rede ( representação gráfica das atividades interdependentes e ligadas de um projeto) existe um caminho que liga as atividades interdependentes cujos prazos somados atinjem o maior número de dias, e esse caminho é o chamado caminho crítico, ou seja, qualquer atraso em qualquer das tarefas integrantes deste caminho, acarretará atraso no prazo final , dando com isso a perfeita visão para o administrador de quais são as tarefas que precisam de atenção especial e quais as que tem alguma folga em seu prazo de execução. Esta informação permite ao administrador, no caso de algum imprevisto, saber quais as tarefas que devem ser aceleradas e quais que mesmo sendo aceleradas não influenciarão no prazo final do projeto.

Segue um exemplo simplificado.

Trabalho apresentado pou Ricardo da Fonte Alcantara e Regina Celly Bezerril em 04/2011

O Sr. Alberto de Castro e o seu irmão resolveram se unir e dividir as tarefas para construir no seu quintal uma casinha para o seu cão REX, podendo dedicar 2 horas diárias para esse projeto Para determinar o prazo em dias para a casinha ficar pronta elaboraram uma rede PERT/CPM e o cronograma da obra.

• A - Demarcar o local a ser limpo – 2 dias

• B - Comprar o material – 3 dias

• C - Limpar o local – 3 dias

• I - Instalar a tubulação do ralo – 2 dias

• J - Fazer contra-piso – 4 dias

• L - Colocar o piso – 3 dias

• D - Cortar tubos de PVC e fazer montagens preliminares para instalação do ralo - 2 dias

• E - Levantar as paredes – 5 dias

• G - Emboçar as paredes – 3 dias

• F - Preparar armação do telhado – 4 dias

• H - Instalar o telhado – 4 dias

sábado, 16 de abril de 2011

Enriqueça o seu currículo postando no Blog.

Olá Amigos. O nosso blog além de estar servindo a muitos estudantes em todo o Brasil como fonte de informação e pesquisa, é uma importante ferramenta para quem pretende ter um currículo acadêmico de peso. Já temos quase 5.000 acessos e a tendência é que esse número de pesquisadores e estudantes que visitam o nosso Blog em busca de informações cesça a cada ano. Todos os participantes do Blog tem autorização para postar, podemos todos juntos fazer desse blog um canal de comunicação importante no meio acadêmico.Postem, postem trabalhos (corrigidos e que tenham tido nota máxima) , editem pesquisas e exercícios corrigidos, criem textos com suas próprias palavras que elucidem dúvidas a respeito de temas vistos em aula, em fim, publiquem conhecimento e cultura e terão seus nomes vinculados a produção cultural acadêmica o que enriquecerá sobremaneira os seus currículos.

Um forte abraço . Ricardo.

Assinar:

Postagens (Atom)